2021.03.19

中国のお菓子業界についての、最新マーケット動向調査レポート

今回の記事では、中国のお菓子業界についての動向や調査報告を2部構成にしてお届けしていく。市場全体の状況から、特定のお菓子ブランドのマーケティング分析まで幅広い調査となっている為、これから中国進出を検討している、または、既に中国進出を行っている日本のお菓子メーカー様にとって有益な情報になれば幸いだ。

中国におけるお菓子業界の市場概況

・お菓子全体の業界成長率は緩やかになっているが、卤味(ルーウェイ)菓子(※1)の市場ポテンシャルはまだまだ存在する。

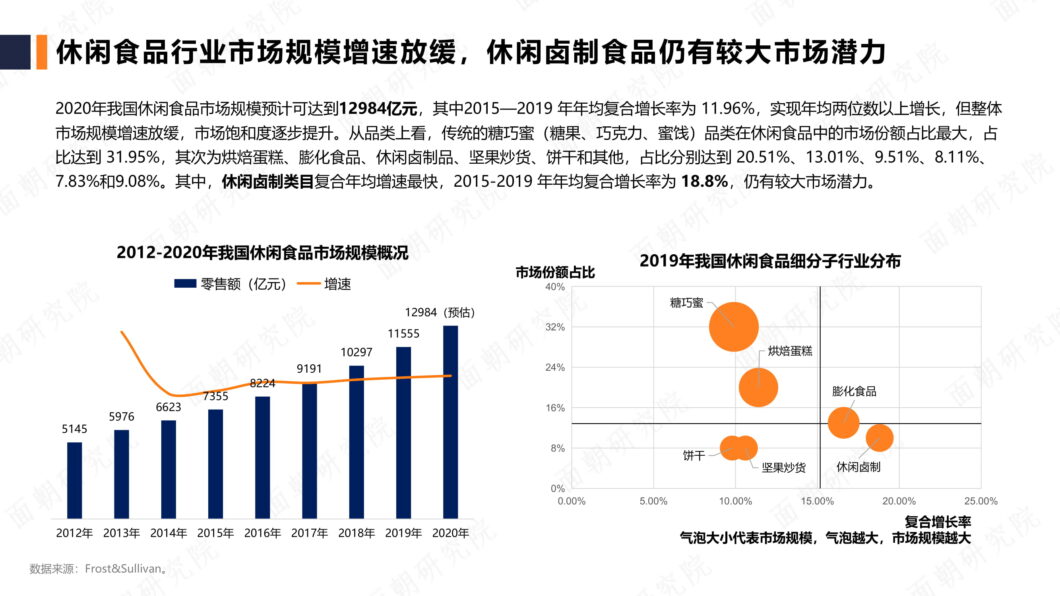

2020年の中国の菓子市場の全体売上規模は1兆2,984億元に達したとされる。中でも、2015年から2019年までの年毎の平均成長率は11.96%であり、年平均2桁以上の成長率であることがわかった。しかし、業界全体の成長率はやや緩やかな傾向になり、今後は飽和状態になっていくと予測されている。

カテゴリー別に見ると、伝統的な「キャンディー・チョコレート・蜜漬け」というスナック菓子は31.95%と最大のシェアを占めている。 中でも、2015年から2019年までの年毎の平均成長率が18.8%と最も高い卤味(ルーウェイ)菓子は、まだまだ大きなポテンシャルを期待されている。

(※1)卤味(ルーウェイ)菓子=餡かけや煮込んだ料理のことを指す、卤(ルー)を使ったもの。

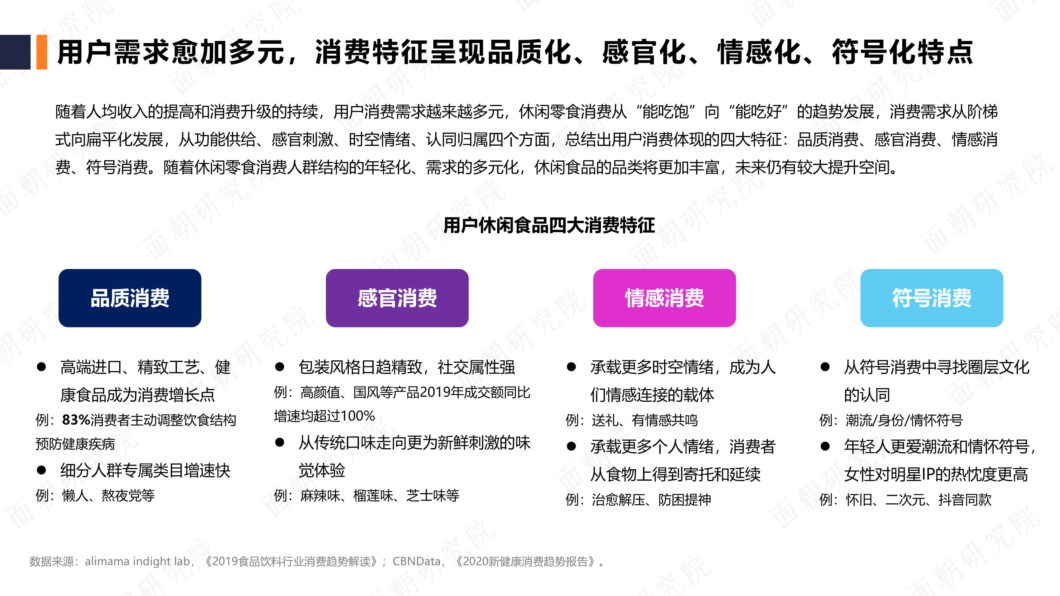

・1人当たりの所得の増加や消費の質が上がるにつれて、消費者のニーズはますます多様化する。特に消費面では大きく4つの特徴が見受けられる。

①高品質である=輸入品や健康的なものなどを求める。

②感覚的である=商品包装にこだわりがあり、味わいが想起させられることを求める。

③感情的である=贈り物としての目的や、ストレスの発散ができるものを求める。

④シンボリックである=商品自体ではなく付加価値に共感できることや、個性のアピールができるものを求める。

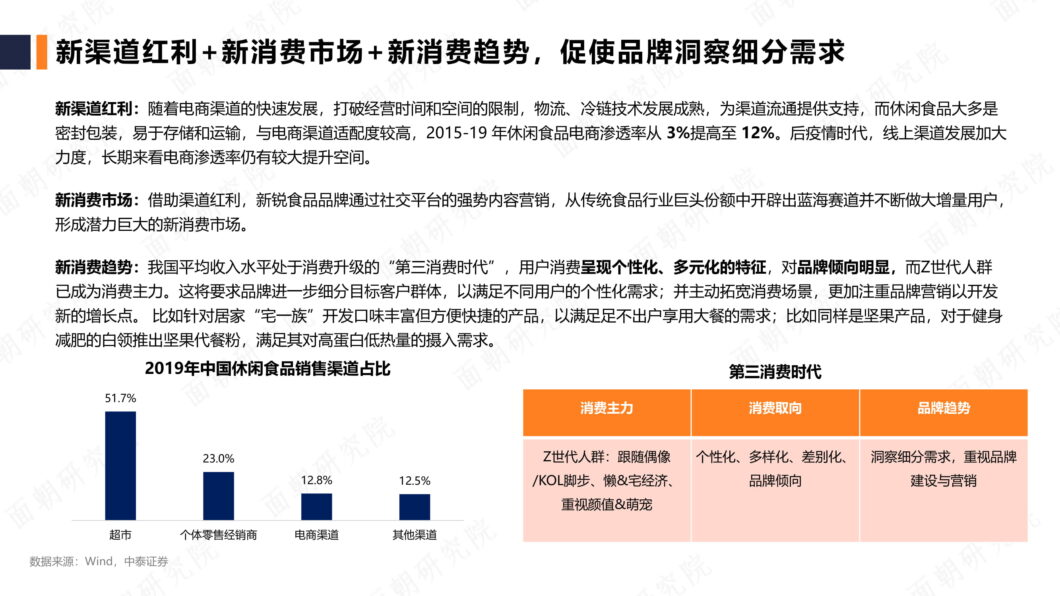

・新たな販売チャンネルの利点+新たな消費市場+新たな消費トレンドを把握し、消費者の細分化されたニーズを見極める必要がある。

①新たな販売チャンネルの利点:ECの販売チャンネルが発展するにつれて、販売経路や時間の制限がより無くなっていく。また一方で、サプライチェーンやコールドチェーンの技術開発が成熟してきていることも、販売チャンネルの下支えとなっている。こうした背景の下でスナック菓子は保管や配送の面でも優位にあり、ECでの販売に特に適応することができた。結果、2015年から2019年までにECへの普及率が3%から12%までに上昇した。長期的に見てもこの普及率はさらに上昇することが予想される。

②新たな消費市場:新規参入のブランドは特にSNSによる口コミ宣伝に注力し、伝統的な大手企業が寡占する市場を新たに開拓している。中国市場のブルーオーシャンはここから生み出されている。

③新たな消費トレンド:1人あたりの収入から見ると、今の中国こそが消費の質を上げる「第三消費時代」となっている。具体的には消費者の主力がZ世代(※2)になり、個性化・多様化・差別化・ブランドを好む、というトレンドが見られる。

その為、消費者一人一人の個性的なニーズを応えるようにターゲットとなる消費者層を細分化し、消費シーンを積極的に広げ、新たな成長ポイントを開拓するためのブランディング運営にも力を入れる必要がある。

(※2)Z世代=1990年代後半から2009年までに生まれた世代を指す。

3種の主要菓子ブランドのマーケティング特徴分析

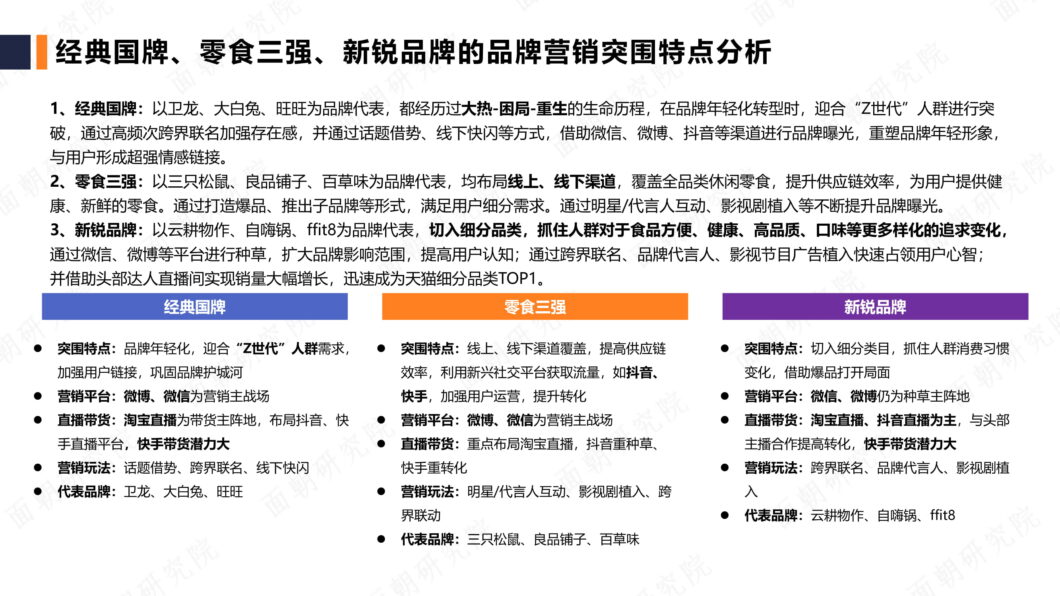

・主要な三種類のスナック菓子ブランドの運営特徴分析

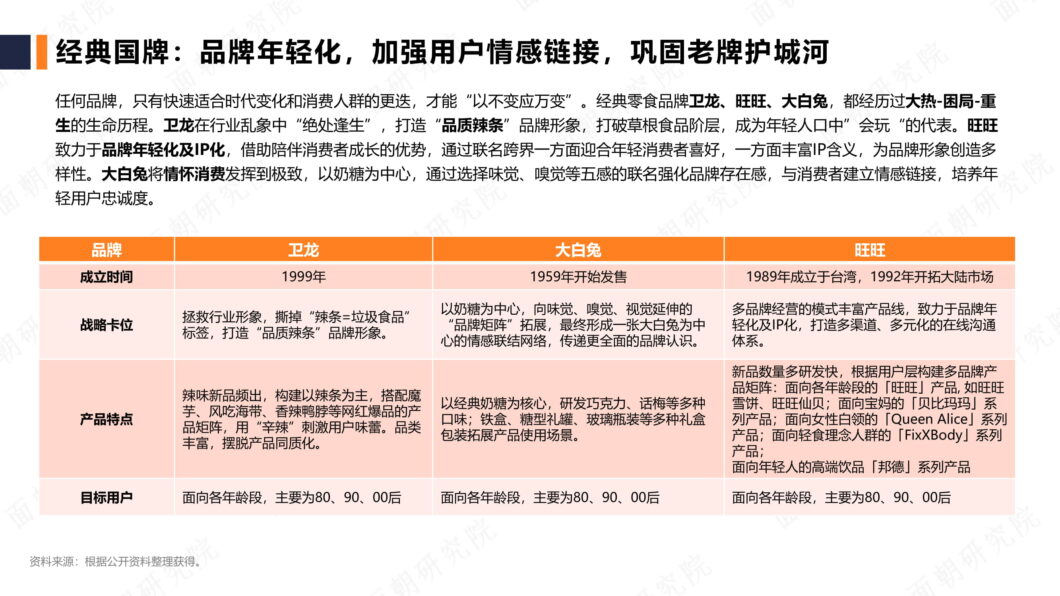

①老舗の国産ブランド:「卫龙」「大白兔」「旺旺」を始めとする伝統的な国産ブランドは、いずれもが大ヒット・ジレンマ・リニューアルという変革を経験したことがある。凝り固まった伝統的なブランドイメージを今に合うよう刷新する為、「Z世代」をターゲット消費者にして突破したことに始まり、他の業界とも連動することでブランドの存在感を強めてきた。特にオンラインでのトピック拡散や、オフラインでのフラッシュモブイベントなどを活用し、Weibo・Wechat・TiktokなどのSNSに情報を露出を行った。これらの施策により、ブランドのイメージを改めて強化させ、消費者との感情的な繋がりを強く構築している。

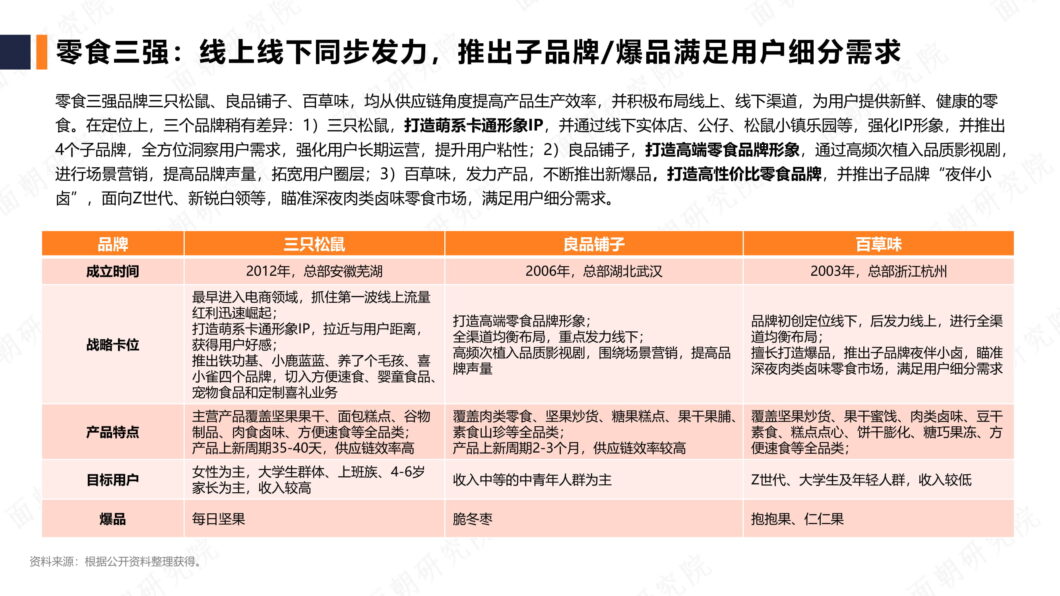

②上位の国産ブランド:「三只松鼠」「良品铺子」「百草味」を始めとした上位の国産ブランドは、消費者に健康的・新鮮な食品を提供できるようにオン・オフラインの両チャンネルを整備し、スナック菓子の全カテゴリーを一括することでサプライチェーンを最適化している。他にもヒット商品や子ブランドを開発することで、消費者の細分化したニーズに応えている。ブランドの運営でもタレント・KOLとのエンゲージメントや、テレビ番組の広告掲載などを通して露出度の向上を図っている。

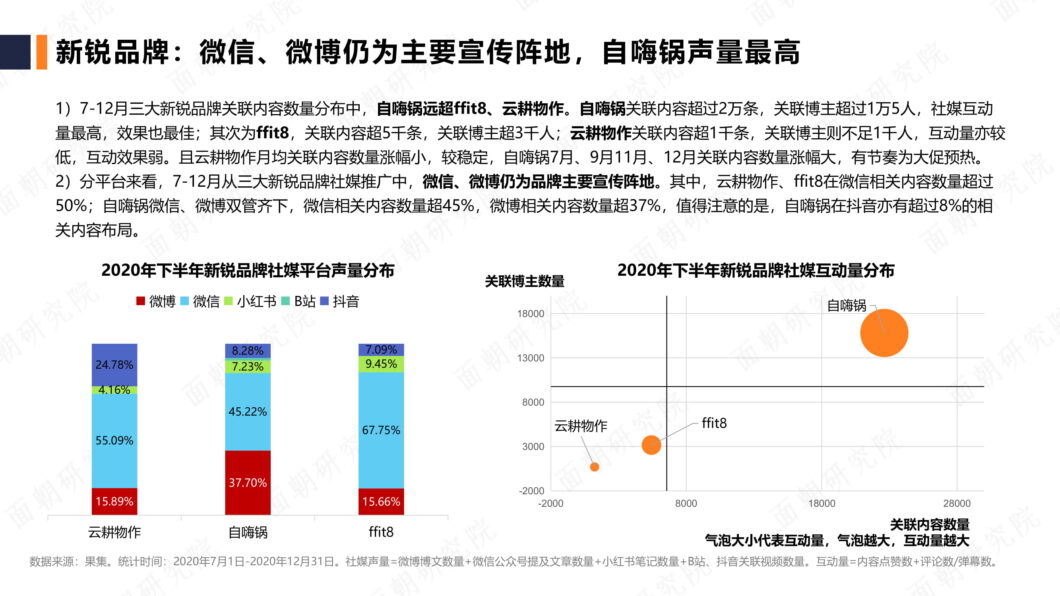

③新規の国産ブランド:「云耕物作」「自嗨锅」「ffit8」をはじめとする新規の国産ブランドは、細分化されたニーズに応え、特に便利・健康・高品質・豊かな口当たりという多様化な訴求点に集中して展開している。Weibo・WechatなどのSNSに口コミ宣伝を展開することでブランドの影響範囲を拡大し、消費者の認知度を向上させている。また、他の業界との連動やタレントの起用、テレビ番組の広告掲載などを通じて迅速的に消費者の興味関心を惹いている。トップKOLのライブコマースを通して売上の猛成長を実現し、短期間でTmallの細分化されたカテゴリーにおける1位の座を手に入れたことも特徴だ。

・①老舗の国産ブランド:ブランドの存在感をより強化させ、消費者との感情的な強い繋がりを構築する。

どんなブランドでも「変わらない軸を持って変化に応じる」為には、時代の発展や消費者の変化に素早く対応していくしかない。先述の通り、スナック菓子の老舗のブランドである「卫龙」「大白兔」「旺旺」は、いずれもが大ヒット・ジレンマ・リニューアルという変革を経験したことがある。

「卫龙」は不整備の「辣条」業界から新たな転機を発見し、ハイクオリティのブランドイメージを作り出したことで、商品の地味で廉価な先入観を打ち破り、流行の先駆けとなるような代表的なブランドとして若者の共感を得た。

「大白兔」は感情的な消費を促す為に、定番のミルク味のキャンディーをメインに「味わい・香り・見た目」などの感覚的なポイントを強調することでブランドを一層際立たせ、消費者との繋がりを構築している。

「旺旺」はブランドの若者化、及びIP化に力を入れている。消費者と共に成長する優位性を利用しながら他業界と連動し、若者の好みに応えている。その一方で、「旺旺」というIPのコンテンツを豊富に作成し、多様化なブランドイメージのキャラクターを作り出した。

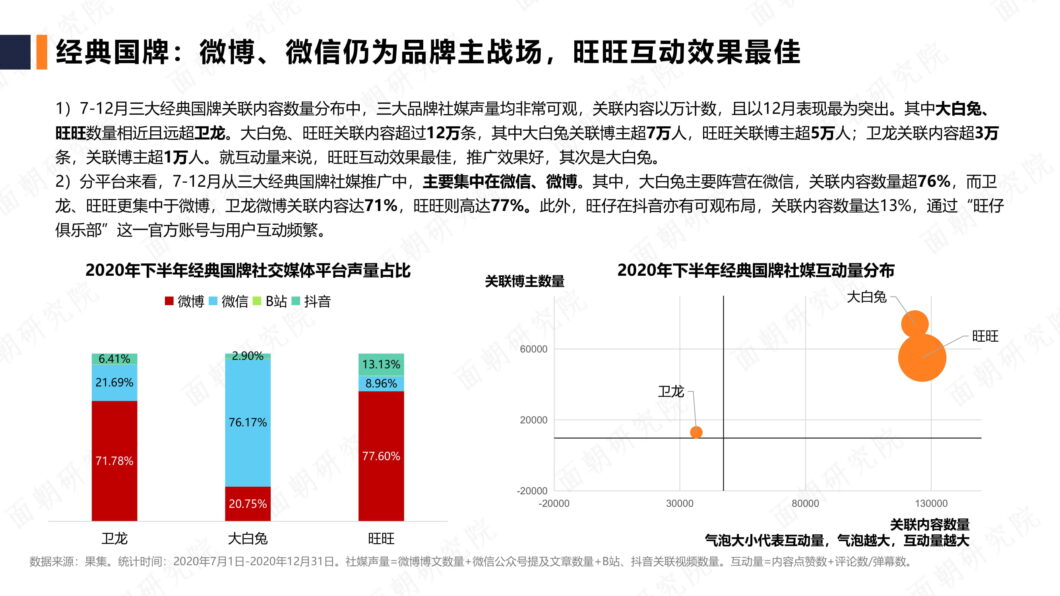

・①老舗の国産ブランド:WeiboとWeChatは依然としてブランドの主要な戦場であり、これらを使ってインタラクティブな効果を発揮させている。

スナック菓子の老舗のブランドである「卫龙」「大白兔」「旺旺」は、SNSにおける関連記事の配信数量がいずれも数万本以上に達した。SNS別から見ると、主にWeibo・Wechatに集中して宣伝していることがわかる。

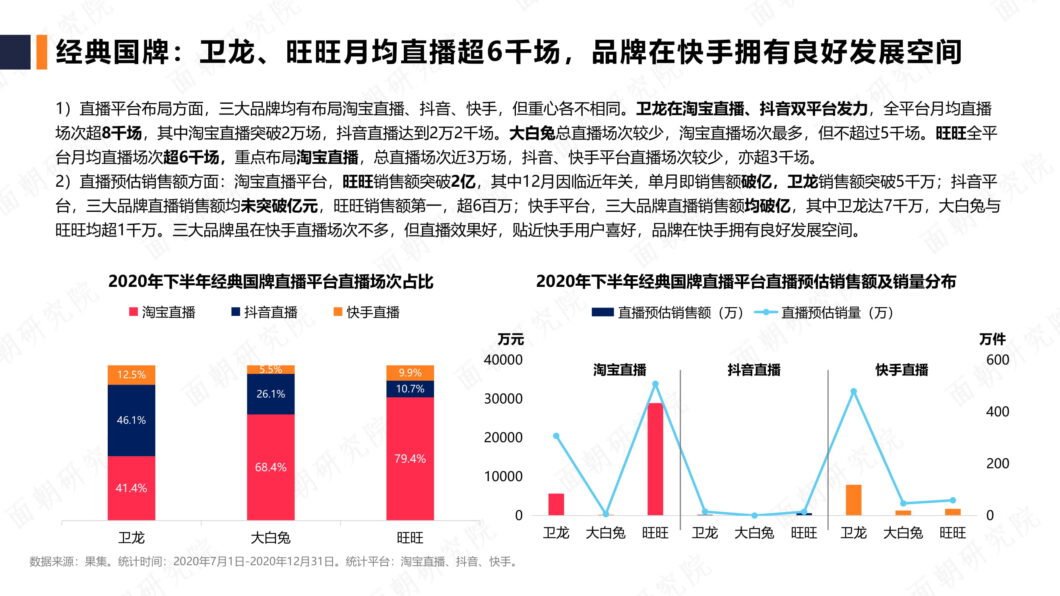

・①老舗の国産ブランド:「卫龙」と「旺旺」は毎月6,000以上の生放送を実施し、ブランドに合うライブコマースを用いて展開している。

スナック菓子の老舗のブランドである「卫龙」「大白兔」「旺旺」は、いずれもTaobao・Tiktok・Kuaishouのライブコマースを利用しているが、それぞれ異なった重きを置いている。

「卫龙」はTaobaoとTiktokでのライブコマースを利用し、ライブ中継回数が月平均で8千回超えとなった。「大白兔」の全体ライブは中継回数が少ないが、Taobaoは5千回を計測している。また、「旺旺」のライブ中継回数は月平均6千回超となったが、主にTaobaoライブコマースを利用している。Taobaoでのライブ中継総回数は3万回近く、次にTiktok・Kuaishouがやや少なく、3千超えとなった。

2020年7月1日から12月31日のライブコマースについても、各ブランドとSNSの特徴が見受けられる。

まず、Taobaoでのトピックとしては、「旺旺」が売上2億元を突破し、年始年末の12月において1億元以上を突破し最終的には3億元近くの売上を叩き出した。また、「卫龙」も売上が5千万元を突破しているのがわかる。

次に、Tiktokではいずれも億には届いていないが、その中でも「旺旺」の売上は6百万元を超えた。

最後に、Kuaishouにおける売上は「卫龙」が7千万元を突破し、「大白兔」と「旺旺」が1千万を突破した。Kuaishouでのライブコマース回数は全体的に少ないが、ユーザーの嗜好に寄せていることから効果が抜群であり、今後もKuaishouの発展が期待されている。

・①老舗の国産ブランド:IPを漫画・文具・化粧品などの他業界と連動させ、ユニークなイメージを作り出している。また、これらをさらに強化し、消費者の認知度を向上させている。

・①老舗の国産ブランド:オフラインイベントでユーザーとのエンゲージメントを向上させ、ブランディングのロングテール効果を持続させている。

・②上位の国産ブランド:オン・オフライン共に注力し、サブブランドを生み出す中で細分化したニーズを捉えた商品を打ち出す。

スナック菓子TOP3ブランドである「三只松鼠」「良品铺子」「百草味」は、いずれもサプライチェーンの視点から生産効率を高め、オン・オフラインでも積極的に展開することで消費者に新鮮かつ健康的なスナック菓子を提供している。また、これらのブランドのポジショニングはそれぞれ異なったところがある。

「三只松鼠」は、萌え系キャラクターのIPを強化する路線を取っている。また、オフラインの実店舗を通じて消費者のニーズを総合的に把握し、密着度の高い関係性を長期的に築き上げることを図っている。

「良品铺子」は、高級スナック菓子というイメージを構築するために有名映画やテレビドラマに高頻度で露出し、食用シーンを通じて宣伝を行うことで認知度を上げ、消費層の拡大を狙っている。

「百草味」は商品開発に注力することで新たなヒット商品を市場に送り出し続けた。コストパフォーマンスの高いスナック菓子ブランドを構築する為、サブブランドである「夜伴小卤」を発売し、更に「Z世代」及び若いサラリーマン層をターゲットにすることで、夜食用のお肉系スナックの市場を狙った。こうした流れで細分化された消費者のニーズに応えている。

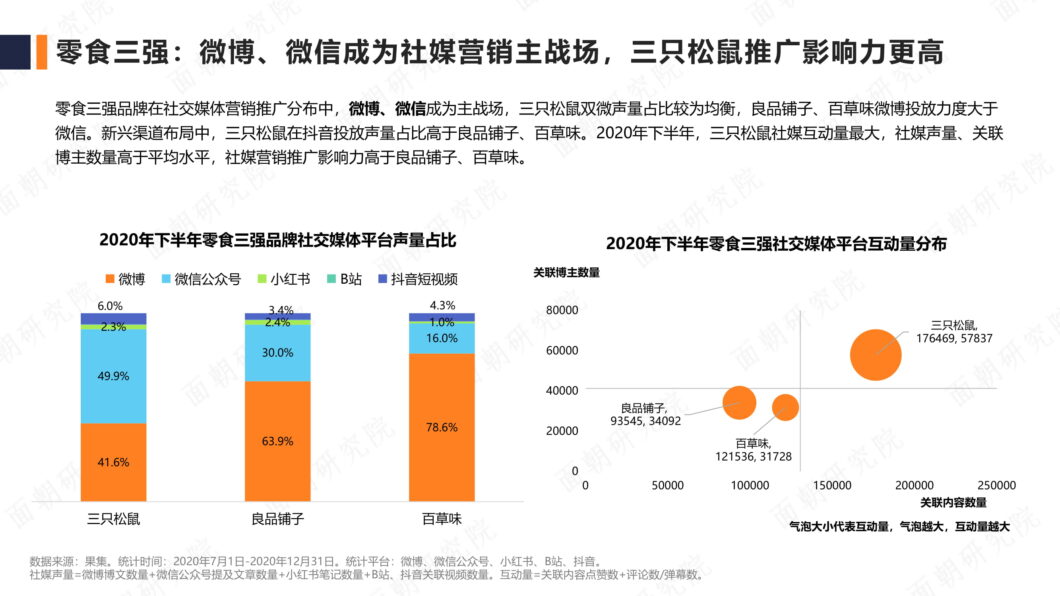

・②上位の国産ブランド:主にWeiboとWeChatがソーシャルメディアの戦場となっている。特にこれらのSNSにおける「三只松鼠」のプロモーションによる影響力は非常に高い。

TOP3のスナック菓子ブランドにとって、WeiboとWechatは何よりのプロモーションの発信基地となった。「三只松鼠」はWeiboとWeChat共に発信し、「良品铺子」及び「百草味」は特にWeiboでの発信に注力した。

一方でTiktokについても「三只松鼠」の配信数量は「良品铺子」と「百草味」よりも多く、2020年下半期にもエンゲージメント数を最も多く獲得した。また、関連されたアカウント数も平均レベルを超え、ソーシャルメディアでの影響力は「良品铺子」「百草味」よりも強力であった。

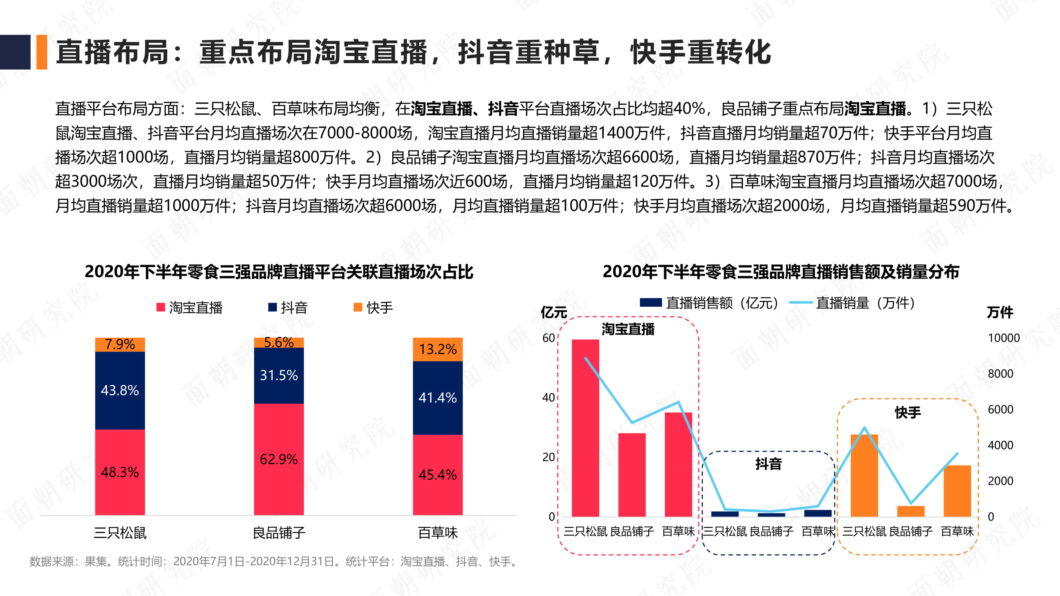

・②上位の国産ブランド:Taobaoライブコマースに重点を置き、Tiktokは種蒔き宣伝機能として重視され、KuaishouはCVRを重視している。

「三只松鼠」と「百草味」は各ライブコマースのプラットフォームに同等のペースで出品しており、TaobaoとTiktokでは上記ブランドの商品を出品した中継の回数は全体の40%を占めた。一方で「良品铺子」はTaobaoライブコマースに重点的な出品を行っていた。

【スナック菓子ブランドTOP3のライブコマース販売実績】

「三只松鼠」はTaobaoとTiktokにおいて月平均7~8,000回のライブ中継を行った。その結果、Taobaoのライブコマースにおける売上数量は合計1,400万点であり、Tiktokも70万点以上の商品が販売された。Kuaishouでは月平均1,000回以上のライブ中継を行い、1ヶ月の平均販売商品数は800万点となった。

「良品铺子」ではTaobaoライブコマースにおける出品回数は6,600回で、売上数量は合計870万点であった。また、Tiktokも月平均1,000回以上の中継販売を行い、50万点以上の商品を販売した。Kuaishouでは月平均600回以上のライブ中継に出品し、1ヶ月の平均販売商品数は120万点となった。

「百草味」ではTaobaoのライブコマースにおける出品回数は7,000回で、売上数量は合計1,000万点以上をマークした。また、Tiktokも月平均6,000回以上の中継販売を行い、100万点以上の商品が販売された。Kuaishouでは月平均2,000回以上のライブ中継に出品し、1ヶ月の平均販売商品数は590万点となった。

・②上位の国産ブランド:芸能人/有名人をイメージキャラクターに起用し、消費者との交流を行っている。

各ブランドはイメージキャラクター(芸能人/有名人)を介し、ライブ配信スタジオがブランドと消費者とコミュニケーションの場となっている。また、ミニドラマなどのクリエイティブな発想も更に消費者の興味関心を惹き付けている。

・②上位の国産ブランド:プロダクトプレイスメントにより、消費者へのアピールを間接的に行う。

テレビドラマの中に商品を溶け込ませ、視聴している消費者に間接的にアピールを行う。結果、芸能人と同じ商品の購買意欲を掻き立て、購入の後押しを行っている手法を取っている。

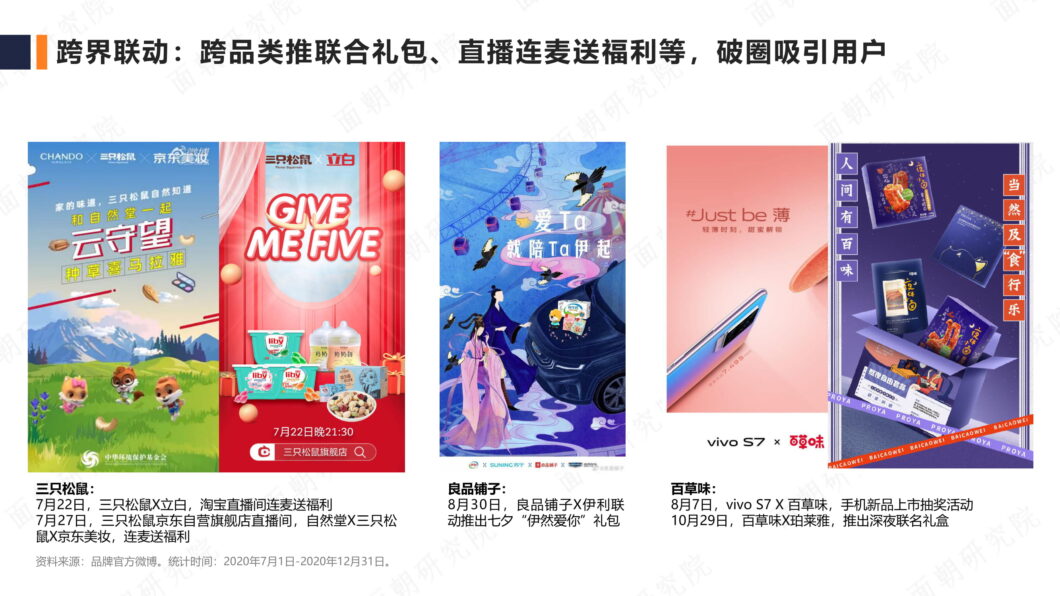

・②上位の国産ブランド:他業界とのコラボレーションにより、幅広い消費者層を捉えている。

ジャンルをまたがったコラボ限定商品を展開したり、業界を超えて幅広い潜在消費者をカバーしている。

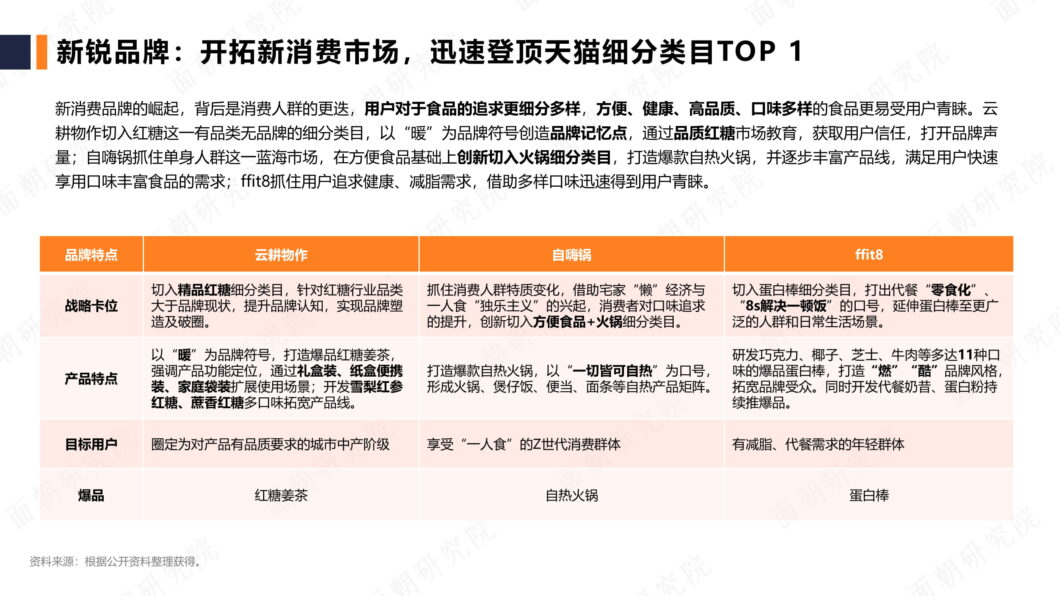

・③新規の国産ブランド:新たな消費市場を切り開き、Tmall上の細分化された市場に君臨する。

新しいブランドの台頭は、消費者層の変化によるものである。消費者の食への追求はより細分化され、ますます多様化してきている。利便性・健康・高品質・味のバリエーションの豊富さなどの要素を持ち合わせた商品こそ、消費者の目に留まる。

「云耕物作」は「黒糖」という細かいジャンルに切り込み、「暖(まる)」という言葉にブランドイメージを凝縮し、黒糖市場を切り開いている。

「自嗨锅」は「独身の消費者」というブルーオーシャンを掴み、「インスタント+火鍋」と融合した自動加熱鍋というジャンルを切り開いた。売れ筋商品を生み出しながらも次々と新しい味を開発していき、消費者のニーズに応えている。

「ffit8」は「プロテイン菓子バー」というジャンルで切り込む。健康を追い求め、脂肪を減らしたいという現代の消費者のニーズを把握し、食事の代替としても健康的で美味しく食べれる商品にて、ファンを獲得している。

・③新規の国産ブランド:Wechat、Weiboは依然としてブランディングの主要プラットフォームである。また、3大ブランドの中で特に「自嗨锅」の露出度が最も高い。

7〜12月のコンテンツ投稿分布状況によると、3社とも各主要なSNS媒体でのプロモーションに資金投下をしており、「自嗨锅」の投稿数が「ffit8」「云耕物作」に大差をつけたことがわかる。

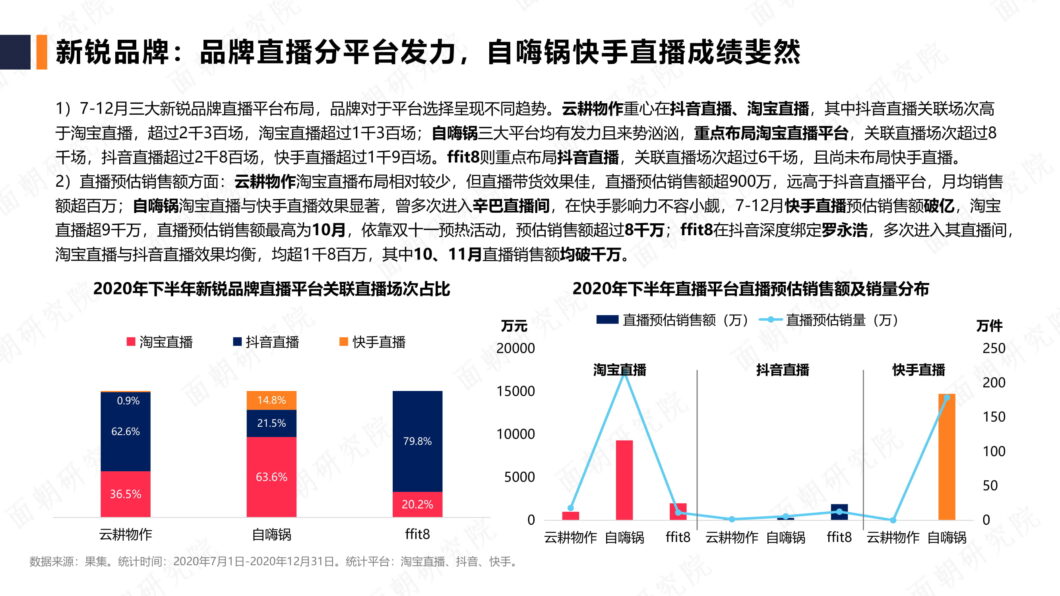

・③新規の国産ブランド:3つのブランドいずれも、ライブ配信(販促宣伝)に力を入れている。

1) ライブ配信回数:中国3大ライブ配信プラットフォーム【淘宝直播】(Taobaoライブ)、【抖音直播】(Tiktokライブ)、【快手直播】(Kuaishouライブ)上のデータからすると、7〜12月中の「云耕物作」「自嗨锅」「ffit8」の戦略はそれぞれ異なる。

「云耕物作」は、TiktokとTaobaoでの配信に重きを置いている。その数は、Tiktokで約2,300万回超、Taobaoで約1,300万回超となっている。

「自嗨锅」は、Taobaoでの配信に重きを置きながら、その他2つのプラットフォームにも資金投下を行っている。その数はTaobaoで約8,000回超、Tiktokで約2,800回超、Kuaishouで約1,900回超を記録している。

「ffit8」はTiktokに注力し、6,000回超えの配信を達成した。

2) 売上高:「云耕物作」はTaobaoライブ配信回数が少ないながらもコンバーションレートが良く、ライブ配信からの売上が900万元以上との見込みを計測した。これはTiktokでの配信よりも販促効果が高かった。

「自嗨锅」では、Taobao・Kuaishouの両方とも販促効果が高かった。7〜12月でKuaishouでの売上が1億元を突破し、Taobaoでの売上もW11セール込みで9,000万元を超えている。

「ffit8」は有名人の「罗永浩」とタイアップを行い、Tiktokで「ffit8」=「罗永浩」と結びつく程深い取り組みを行った。一方、Taobaoでもライブ配信回数がTiktokに及ばないも、売上は両方とも1,800万元を超えた。(内、10月と11月だけでも売上が1,000万元強との見込み。)

・③新規の国産ブランド:芸能人・有名人をイメージキャラクターに起用し、映画やテレビドラマでプロダクトプレイスメントを行う。また、他業界とコラボレーションも頻繁に行っている。

まとめ

今回は中国のお菓子業界のレポートをお届けさせて頂いた。伝統的なメーカーは今の時代に合うようなイメージを刷新するブランディングを行い、新興メーカーは最新のプロモーション手段を武器に市場に切り込んでいるなど、それぞれのフェーズによって戦略を変えていることがよくわかる。また、単なる消費行動だけでなく、消費の格上げにより付加価値を求めている購買者が多くなっているのも中国市場の特徴の一つと言えよう。その為には”安心・安全の日本製商品”のみならず、消費者に刺さるような価値を示し、提供していくことが求められていく。趣味嗜好の移り変わりに加えて、情報収集手段の選択肢の幅や変化の早い中国においては常に最新の動向をキャッチし続ける力が必要になるであろう。また、情報収集だけではなくそれらを理解し、使いこなしていくような力も必要だ。修正を何度も繰り返し、常に消費者の心に刺さり続けて離さないような施策を打ち続けることが重要だ。自社で対応していくことのみならず、まずは現場の状況や進出手段に詳しいパートナーを見つけて相談していくことをおすすめしたい。