2021.03.12

2020年度 中国ベビー・マタニティ市場の最新レポート

今回の記事では「2020年度中国ベビー・マタニティ業界白書」と銘打ち、最新の業界情報をお伝えしていく。

市場の分析のみならず、ターゲット消費者への有効なコンテンツ作成やプロモーション手段についても言及しているので、メーカー様の中国事業の一助となれば幸いだ。

※本記事のデータは、動画共有サービス【TikTok】(抖音)などを運営するテクノロジー企業ByteDance傘下の広告プラットフォーム【巨量引擎(Ocean Engine)】より2021年1月に発表された報告書の一部を引用しています。(以下【Ocean Engine】)

※【今日頭条(Toutiao)】: ByteDance傘下のニュースアプリ。(以下【頭条】)

※【抖音(Tiktok)】:ByteDance動画共有アプリ。(以下【抖音】)

ベビーマタニティ業界概況

・出生率が低下し、新生児の数は減り続けているが、人口で見るとその大きさは以前のままである。

新生児率は引き続き低下しており、2018年と比較して0.46%減となっており、2017年と比較して1.95%減となっている。しかし、2019年の出生数は1,400万人を超えており、裾野の広さには変わりはない。

※データ出処:国家統計局2021.1

・第二子の割合が大幅に増加しており、5~9歳児向け市場が今後のベビーマタニティ市場の主な成長ポイントになる。

「二子政策」の中国全域展開につれて中国の人口構成が変わり始め、第二子の割合は上昇が続き、2019年は第二子の割合が59.5%を超えている。今後も5~9歳児の割合はさらに増えると予想されている。

※データ出処:ベビーマタニティ傘下ベビーマタニティ研究所(以下ベビーマタニティ研究所)2021.1

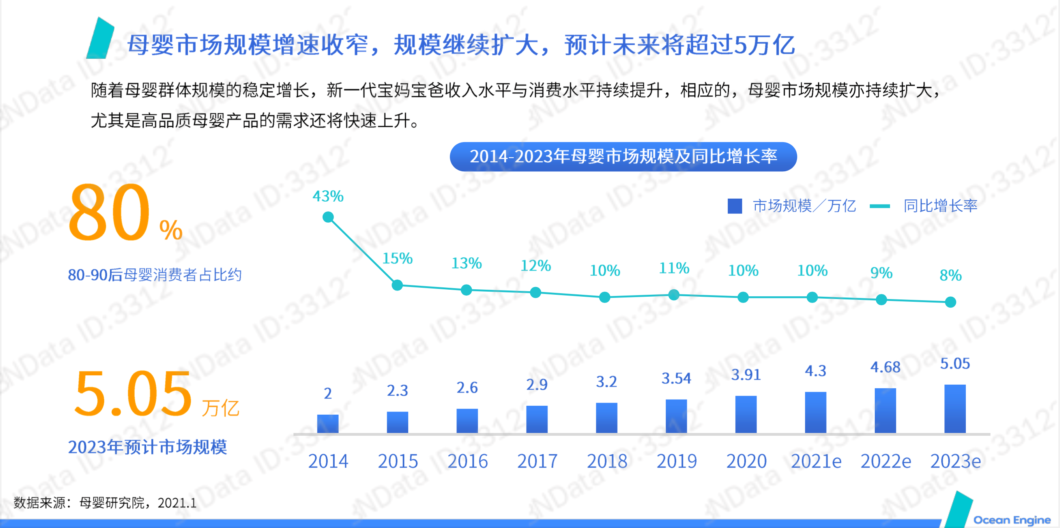

・ベビーマタニティ市場規模の成長率は鈍化するも、規模は拡大し続け、将来的には5兆ドルを超える見込み。

ベビーマタニティ人口の着実な増加に伴って、新世代の母親や父親の所得水準や消費水準は上昇が続いており、市場規模も拡大し続けている。 特に、高品質なベビーマタニティ関連商材の需要も急増していることが伺える。

※データ出処:ベビーマタニティ研究所2021.1

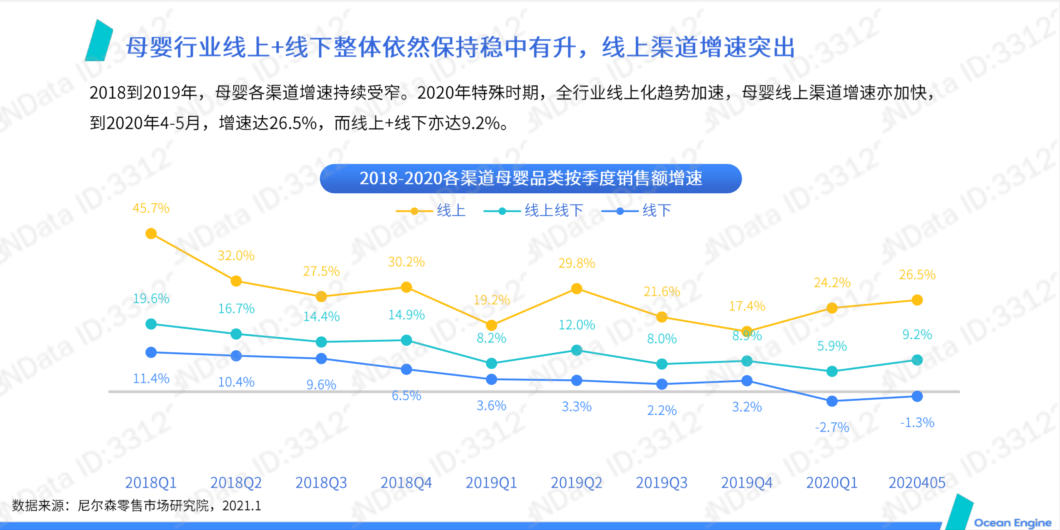

・オンライン、オフライン共に業界全体では着実に成長しており、とりわけオンラインチャネルの成長率が著しい。

2018年から2019年まで、ベビーマタニティ市場の流通チャンネルの成長率は鈍化し続けてきている。 2020年のコロナ危機により、オフライン実店舗の流通がダメージを受ける一方、全消費市場はオンライン化が加速した。ベビーマタニティ市場においてもコロナ禍でオンラインチャンネルの成長が加速。データから見ると、2020年4月から5月まででベビーマタニティ市場はオンラインチャンネルの成長率が約26.5%に達し、オンライン+オフラインの全体の成長率も約9.2%に達している。

※データ出処:Nielsenリテール市場研究院2021.1

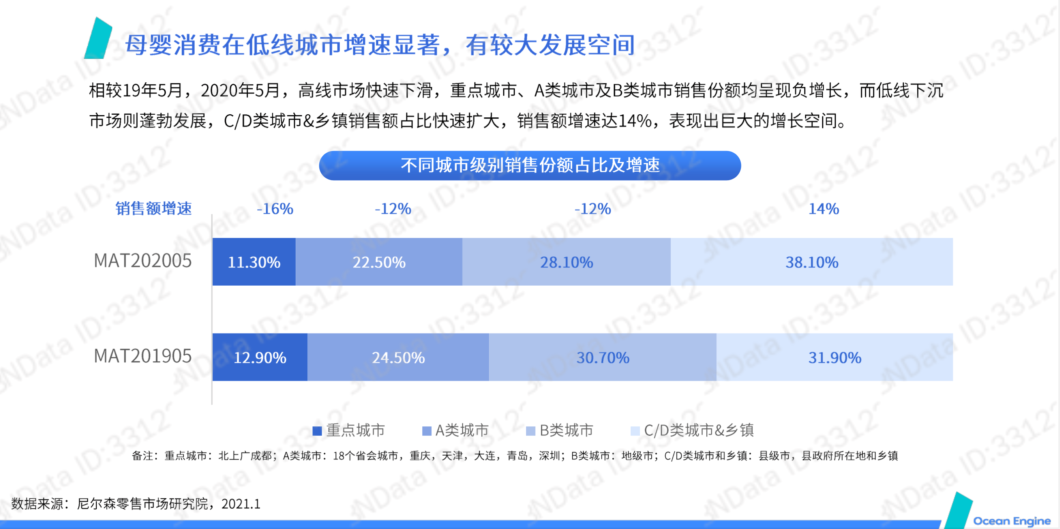

・下位ランク都市ではベビーマタニティ商材の消費が大幅に伸び、まだまだ成長する余地が見込まれる。

2019年5月と比べ、2020年5月は上位ランク都市のベビーマタニティ商材の消費は急速に減少した。重点都市、Aクラス都市、Bクラス都市では市場シェアがマイナス成長となっている。一方で、下位ランク都市は活況を呈しています。C・Dクラス都市&郷、鎮では市場シェアが急速に拡大しており、成長率は14%に達し、大きな成長余地があると見られる。

※データ出処:Nielsenリテール市場研究院2021.1

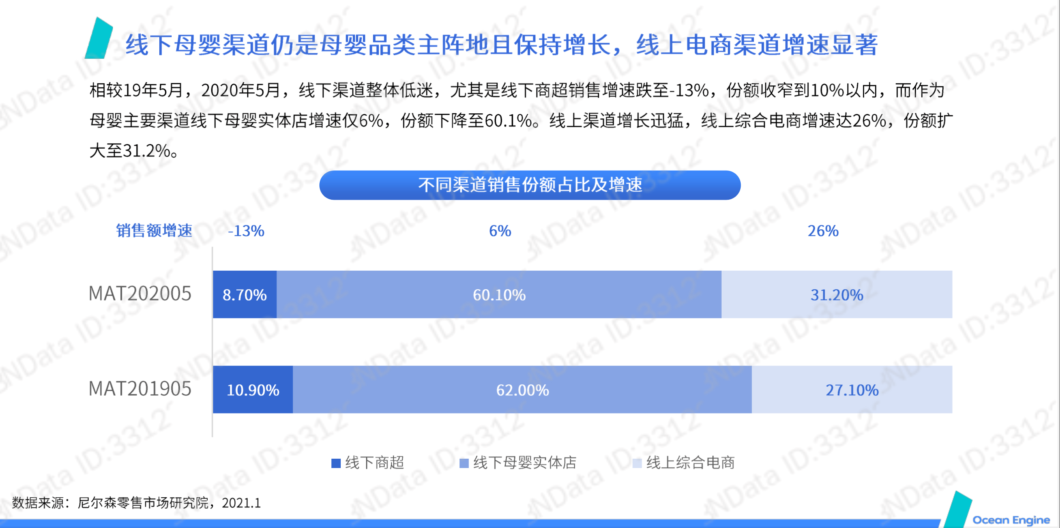

・オフラインベビーマタニティ専門販売チャネルは依然としてベビーマタニティ商品の主な活躍ステージであり、成長を維持している。一方で、オンラインECチャネルの成長がより著しい。

2019年5月に比べて、2020年5月はオフラインチャネルが全体的な低迷となった。特にオフラインのスーパーでは売上高成長率が-13%と落ち込み、市場シェアは10%以内に縮小した。加えて、主要なチャネルのオフラインベビーマタニティ専門チェーン店の成長率はわずか6%、市場シェアは60.1%に落ち込んだ。

一方でオンラインチャネルは急成長し、オンライン総合ECプラットフォームは26%の上昇率で伸び、市場シェアは31.2%に拡大した。

※データ出処:Nielsenリテール市場研究院2021.1

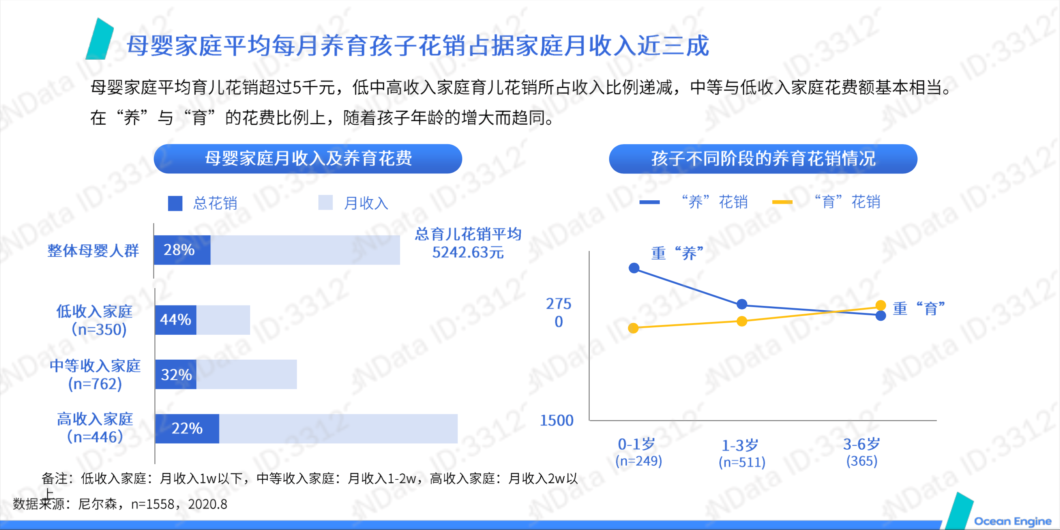

・ベビーマタニティ世帯の月平均の育児教育の支出は、家庭月間所得の3割近くを占める。

ベビーマタニティ世帯では育児教育に月平均で5,000人民元以上費やしており、低・中・高所得世帯では月間所得に占める育児教育支出の割合が逆順で下がる傾向にあり、中・低所得世帯ではほぼ同じ金額を費やしている。「育児」と「教育」それぞれにかけるお金の割合は、子どもの年齢に比例して近づいてきている。

※データ出処:Nielsen2020.8

・動画・ライブ配信、記事・口コミ情報は、ベビーマタニティユーザー層にとっての重要な情報入手ルートとなっている。

様々なAPPがベビーマタニティユーザー層の日常生活のニーズに応えており、動画・ライブ配信、記事・口コミ情報はベビーマタニティユーザー層での普及率はそれぞれ動画・ライブ配信が77%で、記事・口コミ情報が57%となっている。これらAPPもベビーマタニティ関連情報コンテンツの主要な発信の場となっているのがわかる。

※データ出処:Nielsen2020.8

ベビーマタニティ生態系

※Part2以降のデータは、【巨量引擎(Ocean Engine)】より【巨量引擎(Ocean Engine)】系統内の【頭条】プラットフォームおよび【抖音】プラットフォームのビックデータに基づき整理したものです。

以下、【Ocean Engine】系統=【頭条】+【抖音】。

・【Ocean Engine】系統のベビーマタニティ関連コンテンツの供給は拡大し続けている。

2020年、【Ocean Engine】系統において、ベビーマタニティ関連コンテンツは高成長を維持している。【抖音】側では年初からベビーマタニティ関連の動画投稿数量が急増加し、年の半ばに一定水準まで維持した。その後年末には再び上昇し、12月時点で単月で6000万の投稿数を突破した。【頭条】では第2四半期、第3四半期とも高水準を維持し続け、そのうち、7月にピークを迎え、46万5千本の記事が投稿された。

・【Ocean Engine】系統のベビーマタニティ関連コンテンツの投稿態勢は好調で、動画・記事ともにプラス成長を維持している。

【抖音】では、年初の高い供給量とそれに見合った高い普及量を確保し、2月にはベビーマタニティ関連動画の再生数が1,000億回を超え、ピークを迎えた。その後は一時的に下がった後も反発したことがわかる。 【頭条】は、ベビーマタニティ関連記事の閲覧数も着実に増えており、10月にピークを迎え、閲覧数が21億回を突破した。

・子供の動画が【抖音】で最も人気のあるベビーマタニティ系動画になる。

2020年、【抖音】 プラットフォームでベビーマタニティ系の人気のある動画は、かわいい子供が映される家の中で起きる様々なシーンで、子供の無邪気さと可愛らしさが視聴者から莫大な「いいね!」を得ている。

・【Ocean Engine】系統のベビーマタニティ系コンテンツの基盤も着実に強まり、ユーザーから主動的に情報を検索する傾向も強まっています。

コンテンツの供給が増え、情報の流通が拡大していく中で、【Ocean Engine】系統のベビーマタニティ系コンテンツのプールが拡大し続けている。ユーザーは「受動的にコンテンツをプッシュされること」から、「積極的に検索をすること」へと変化している。【抖音】では、ベビーマタニティ系コンテンツの検索数が増え続け、12月に検索数は年始に比べて209%増となった。【頭条】では、12月に年始より27%増となりました。

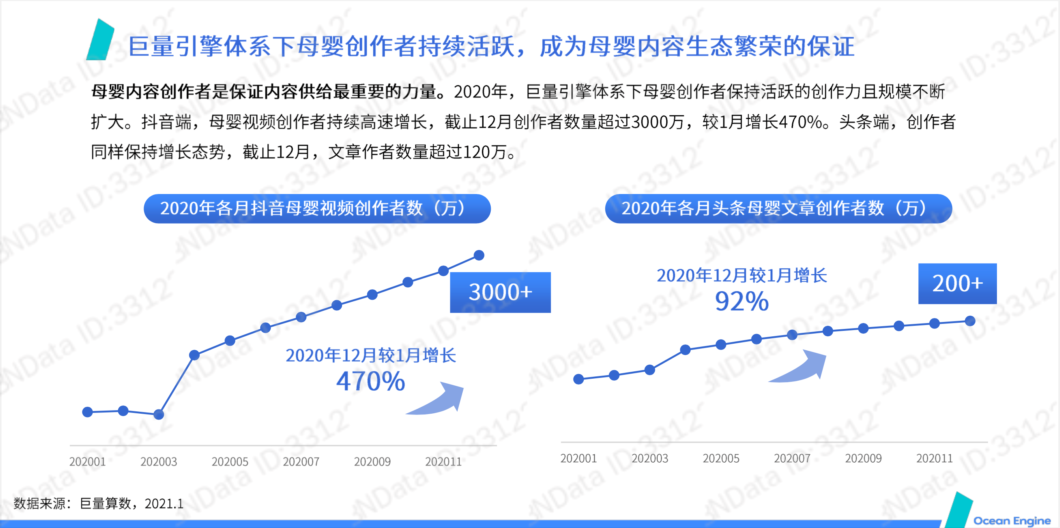

・【Ocean Engine】系統でベビーマタニティ関連コンテンツのクリエイターが活躍し続け、ベビーマタニティ関連コンテンツの生態系の繁栄を促している。

2020年も【Ocean Engine】系統のベビーマタニティ関連コンテンツのクリエイターは活発に活動し、作品数も増え続けている。【抖音】では、ベビーマタニティ系動画が12月時点で3,000万本を突破し、1月に比べて470%増となっている。 【頭条】では、ベビーマタニティ系記事が12月時点で120万本を突破した。

・【Ocean Engine】系統でのベビーマタニティ分野KOLの数も着実に増加している。

ベビーマタニティ分野のKOLは専門的で高品質なコンテンツ共有の源であり、参入人数も着実に増えてることがわかる。

・10万人のフォロワーを持つKOLが【Ocean Engine】系統のベビーマタニティ関連KOLの大半を占める。影響力はフォロワー数と相関関係にある。

2020年には、1-10万人のフォロワーを有するKOLが、【抖音】【頭条】のKOLの大部分を占めている。Cは、フォロワー数の増加に伴い、単一動画の再生回数も急増している。それに対し、【頭条】は同様の急な上昇傾向はありません。 10万~50万人のフォロワーを持つKOL、そして、100万人以上のフォロワーを持つKOLの単一記事の閲覧数が最多となる。

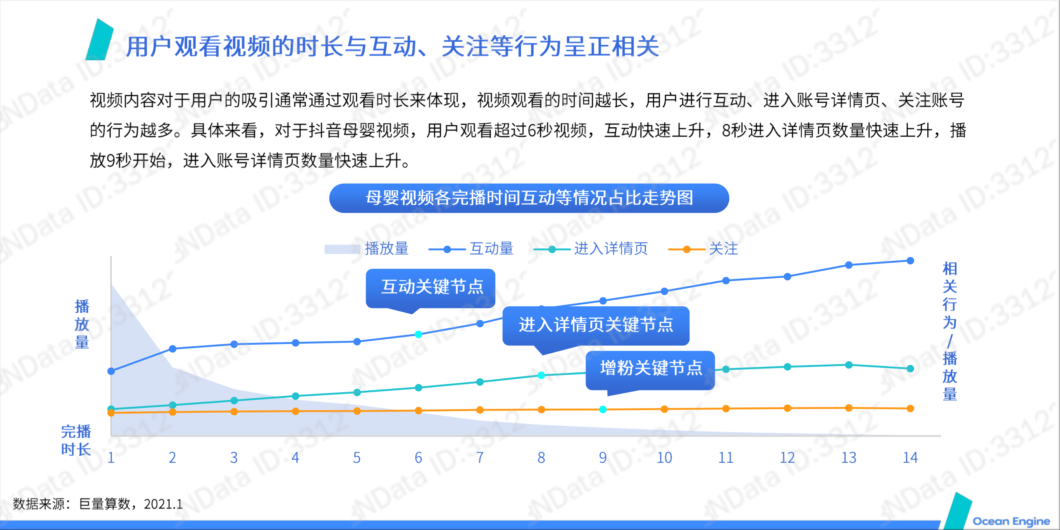

・ユーザーの動画視聴時間の長さは、反応やフォローなどの行動の数に正比例している。

動画コンテンツの魅力度は、通常、再生時間の長さによって反映される。再生時間が長ければ長いほど、ユーザーが反応したり、アカウントの詳細ページに入ったり、アカウントをフォローしたりする行為も増えます。具体的に見てみると、【抖音】ではベビーマタニティ系の動画で、ユーザーは6秒を経つと、反応数が急上昇し、8秒を経つと、詳細ページへの遷移数が急上昇し、9秒を経つとアカウント詳細ページへの遷移数が急上昇しているのがわかる。

メインカテゴリーについて

・9つのカテゴリーすべてが急成長し、玩具・マタニティ・ベビーケアのカテゴリーは大きなポテンシャルを秘めている。

ベビーマタニティ業界全体の規模が上昇するにつれて各カテゴリーも上昇傾向を示しているが、具体的な規模や成長率で見るとカテゴリーの細分化が大きく異なる。 ビッグデータによると、9つのカテゴリーのうち、「子供服&靴」が最大で、MAT2019の売上高は前年比25.18%増の531.8億人民元に達した。 一方で、「玩具・パズル系玩具」は前年比27.51%と最も成長率が高かったのが伺える。

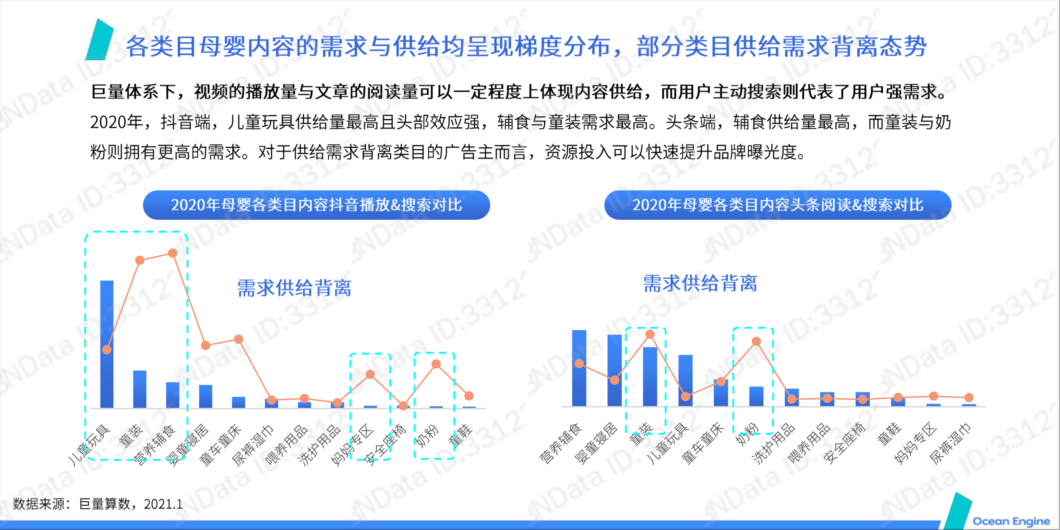

・一部商品カテゴリにおいて、ベビーマタニティ関連コンテンツの需要と供給が相反する傾向が見られる。

【Ocean Engine】系統のデータから見て、ユーザーの主動的な検索が需要を反映し(グラフ内、オレンジ色の線を参照)、動画の再生数や記事の閲覧数がコンテンツの供給量を反映すると、2020年の【抖音】では、子どものおもちゃ関連のコンテンツ供給量が最も多く、ヘッドランクKOLの宣伝効果が強い。一方で、離乳食や子ども服関連のコンテンツへの需要が最も多い。【頭条】では、離乳食関連のコンテンツの供給量が最も多く、子ども服や粉ミルクの需要が高い。

供給と需要が一部カテゴリで相反する傾向(需要が高くあるも、供給が追いついてない状態)も見受けられる。つまり、そのようなカテゴリでは広告主にとって、このタイミングでコンテンツ宣伝を投下すれば、ブランドの露出を迅速に高めることが多いことが図れます。

・【抖音】の場合、カテゴリベビーマタニティ関連コンテンツ閲覧量において、男性ユーザーと女性ユーザーとの傾向がほぼ一致している。

【抖音】の場合、カテゴリベビーマタニティ関連コンテンツ閲覧量について、ユーザーの妊娠(孕期)・乳児(婴幼)・幼少(亲子)の3ステージでの閲覧量の分布はほぼ一致している。その中でも子供のおもちゃが第1位になっている。

一方で、各ステージにおけるユーザーの注目ポイントも差があり、妊娠ステージではおもちゃの他に離乳食、子供服、粉ミルクの注目度が高く、乳児ステージではおもちゃの他に離乳食の注目度が高く、幼少ステージではおもちゃへの注目度が他カテゴリを遥かに越えていることがわかった。

・幼児教育系と教育型娯楽系のコンテンツは、【抖音】のベビーマタニティ関連ユーザー層で最も人気がある。

2020年は、ベビーマタニティ関連で、「幼稚園」、「幼児教育」、「童謡」などのキーワードを含む動画の再生数と検索数が最も多く、レゴとのキーワードを含む動画の検索数も高かった。

・ベビーマタニティユーザー層の注目ポイントが妊娠(孕期)・乳児(婴幼)・幼少(亲子)の3ステージによって多少異なるも、「教育」は常に求められている。

ベビーマタニティユーザー層ペルソナ分析

・【Ocean Engine】系統の ベビーマタニティ分野のアクティブユーザーが多く、伸び続けている。

2020年も【Ocean Engine】系統のベビーマタニティ分野のアクティブユーザーは増え続けており、【抖音】のベビーマタニティ分野のアクティブユーザーは1月に比べ48%増で7000万人を超えている。【頭条】のアクティブユーザーは1月に比べ140%増となった。

・【Ocean Engine】系統の【抖音】と【頭条】では、ベビーマタニティユーザー層の大部分は女性が占めている。

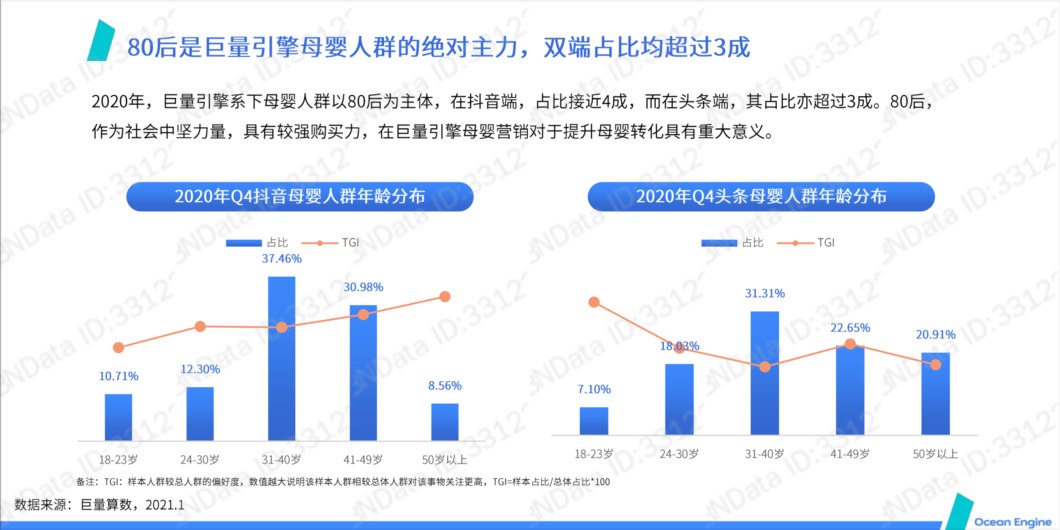

・80年代以降生まれのベビーマタニティユーザー層が、【Ocean Engine】系統プラットフォームにおけるベビーマタニティ分野の絶対的な主力となっている。

【抖音】と【頭条】両方とも80年代以降生まれのベビーマタニティユーザー層がベビーマタニティユーザー層全体の3割以上を占めている。80年後生まれは社会の中堅層で、購買力が強い傾向がある。

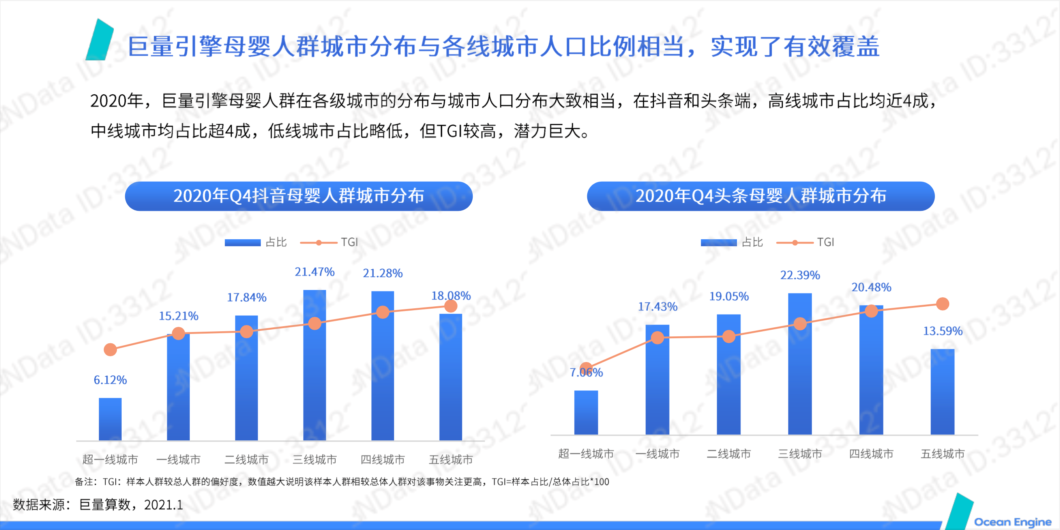

・【Ocean Engine】系統のベビーマタニティユーザー層の地域分布は、中国西部よりも中部の方は割合が高い。

【Ocean Engine】系統においてサンプリング調査結果から見ると、各ランクの都市において、ベビーマタニティユーザー層のベビーマタニティ市場注目度(TGI)が当該ランク都市のベビーマタニティユーザー層の人口割合(青い柱)とほぼ一致。低ランク都市(五ランク)のTGIが高く、当該都市におけるベビーマタニティ市場の発展ポテンシャルが大きい。

※青い柱:各クランク都市における、ベビーマタニティセグメントユーザーの人口割合。

※TGI:(都市ランク毎)サンプリングされた人対ベビーマタニティセグメントユーザー総人口の好み調査結果。数値が高ければ高いほど、調査対象者がベビーマタニティユーザー層において、ベビーマタニティ関連情報への注目度が高い。TGI=サンプリングされた人の割合/ベビーマタニティユーザー層の人口割合*100

・【Ocean Engine】系統のベビーマタニティユーザー層の人口割合ランキングの上位10都市(左:Tiktok、右:今日头条)

・【Ocean Engine】系統 ベビーマタニティユーザー層は24時間でアクティブに活動している。ブランドは長時間でユーザーにリーチすることができる。

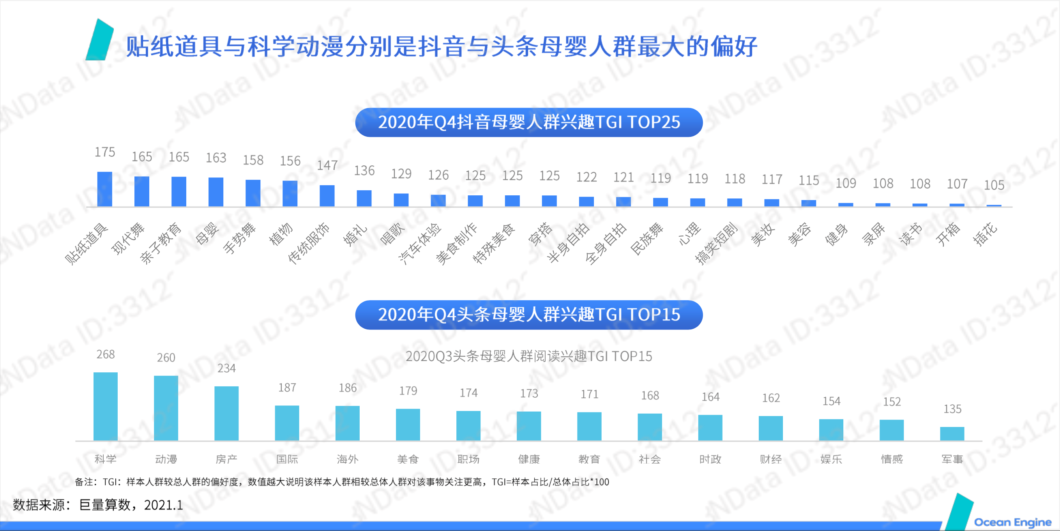

・「ステッカーや小道具」系コンテンツと「科学やアニメ」系コンテンツは、それぞれ【抖音】と【頭条】のベビーマタニティユーザー層の好むコンテンツジャンルとなっている。

・2020年には、「遊び」「グルメ」「ショッピング」「学び」ジャンルのコンテンツは、ベビーマタニティユーザー層の注目や投稿する主要なジャンルであった。

・2020年には、ベビーマタニティユーザー層が動画コンテンツを投稿する際に利用するBGMは、かわいい系音楽が好まれている。

・2020年には、ベビーマタニティユーザー層は、めでたい、喜ばしいこと、かわいい系の話題やコンテストなどへの参加意欲が高く見受けられる。

・2020年にベビーマタニティユーザー層は、動画撮影の際にステッカーを使用する意欲が高く、白地でかわいいものやきらびやかなステッカーを好んで使用する傾向があった。

今回はより詳細なデータと共に、2020年度中国ベビー・マタニティ業界の最新情報をお伝えした。

以前の投稿でも、中国のベビー・マタニティ業界についてまとめたレポートがあるので、こちらも参考にしつつメーカー様の中国事業戦略に役に立てれば幸いだ。

【以前の投稿】